銀行に預金するのはやめよう

皆さんは自分が稼いだお金をどこに投資していますか?

株式?債券?不動産?

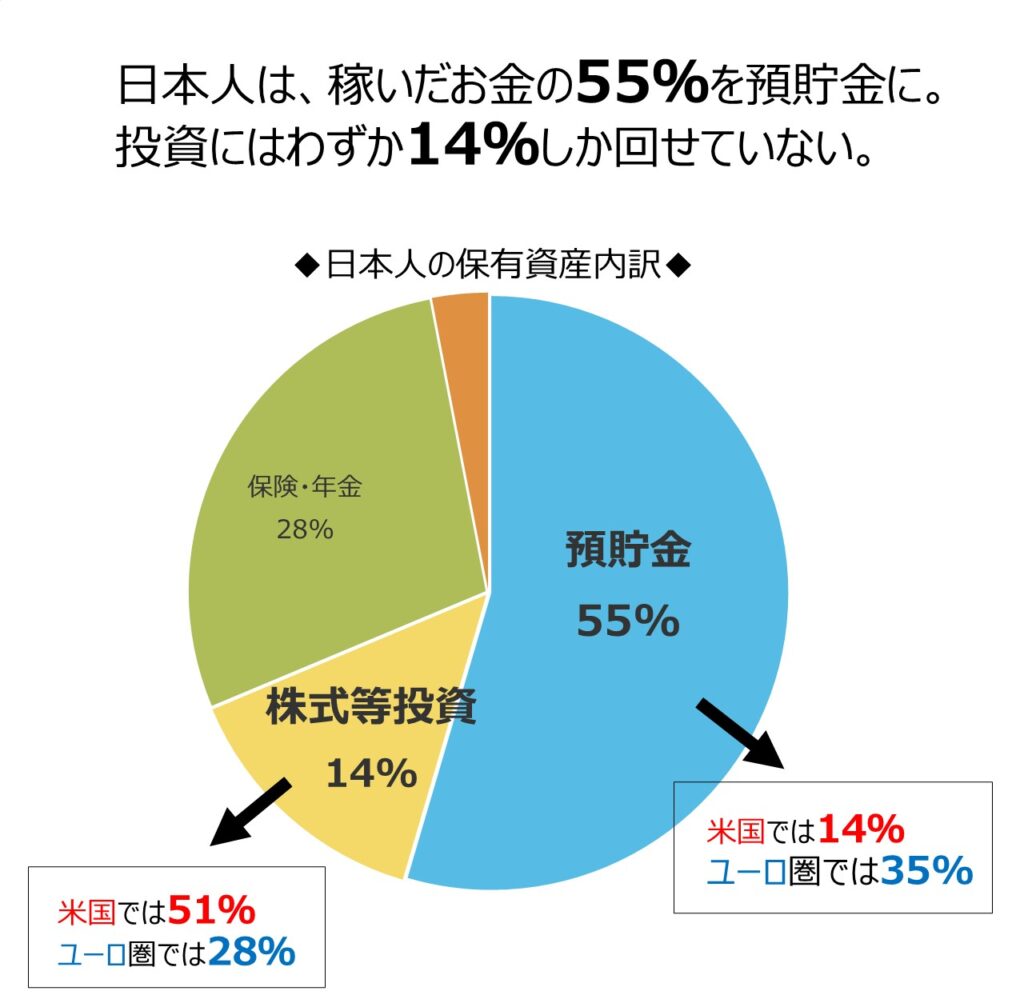

日本人の多くは、稼いだお金を銀行などに預金しています。預金は投資ではないと言われるかもしれませんが、実はこの行為は、皆さんが「日本円」という金融資産に投資していることと同じです。銀行に投資し、0.001%の利子を受け取っているのです。昔はその金利も普通預金で平均2%、定期預金で6%という時代がありました。銀行にお金を入れていれば勝手にお金が増える。「貯金こそ王道」という過去があり、その文化はなぜか現在まで定着しています。よって日本人は財産のほとんどを銀行に貯金してしまっているのです。

残念ながら現在多くの銀行の普通預金金利は0.001~0.002%。(一部の金融機関を除く)100万円預けても10円しか利子を生みません。日本はこの30年、慢性的な低金利と低賃金という社会構造に陥っています。

給料はまったく増えないどころか、税金や社会保険料が増えることによって手取り収入はどんどん減ってしまっている現実があります。

じっとしていても給料は増えないし、さらに言えば日本政府が目指している年2%のインフレが実現しモノの値段が上がれば、お金の価値はむしろ下がってしまう可能性があります。

銀行に預けていてもリターンはない。それどころかお金の価値が目減りするのであれば、もはや預貯金にメリットはありません。

必要最低限の現金を残し、あとは株式や債券などの金融資産か、不動産や金(ゴールド)などの現物資産に投資するべきなのです。

株式運用は最もリスクの低い投資

株式投資というと、①損しそう、②難しそう、③面倒くさそうというイメージを持つ人がいるかもしれません。でもそれは投資手法によります。トレードを生業としたいとか、短期間で大きな利益を得たいとなると、ある程度のリスクを取る必要があり難易度も高いかもしれません。

しかし、投資初心者が長期的に確実に資産を増やしたいという目的であれば、前述のイメージは払しょくできます。

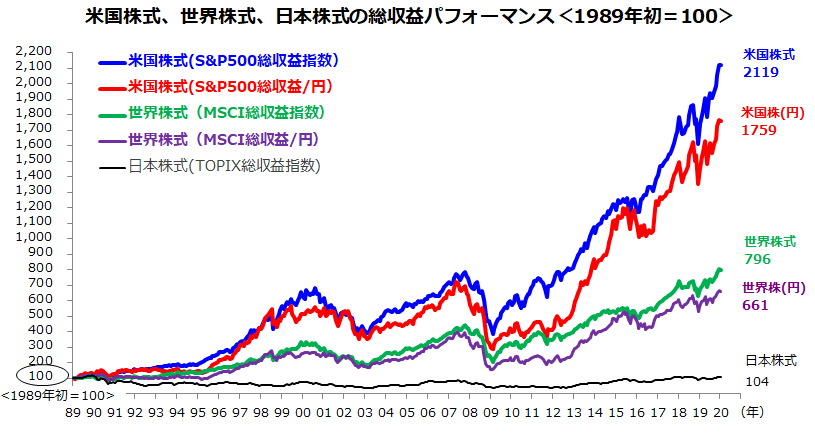

なぜかと言うと、世界経済は長期的にみればずっと右肩上がりで成長し続けてきた過去があり、今後も人口の増加やテクノロジーの進化とともに成長を続けることが予測できるからです。

出典 楽天証券トウシル

つまり、世界経済や米国(世界最大の経済大国)の株式に長期で投資をすれば、かなりの確率で資産が増える公算があるのです。

前述したように我々の給料はずっと低迷を続けています。一方で米国の株価市場はこの30年で約9倍、日本だってアベノミクスの効果もあり、日経平均株価は直近10年で約3倍になっています。株式投資をしないということは、こうした経済や株価の成長の恩恵を受けることができていないわけで、これは相当勿体無い行為と言えるのです。

兎にも角にもつみたてNISAから

とは言え株価は社会情勢や企業業績に大きな影響を受け、常に上がったり下がったり変動するのも事実です。そんな中リスクを最小限に抑える方法として分散投資があります。

株式投資には「卵を一つの籠に盛るな」 という格言がありますが、一つの銘柄や業種に集中投資してしまうと、大きな下落相場に見舞われると大きな損失になります。様々な銘柄や業種に分けて投資することで仮に一つの銘柄が暴落したとしても大きなリスクにはならないという意味があります。

そんな分散投資に最適な商品に「投資信託」があります。投資信託とは投資家から集めたお金でプロが運用する金融商品のこと。そのなかでも代表的な日本企業や米国企業、あるいは世界企業に分散して投資してくれる投資信託があり、それが初心者にはお勧めです。

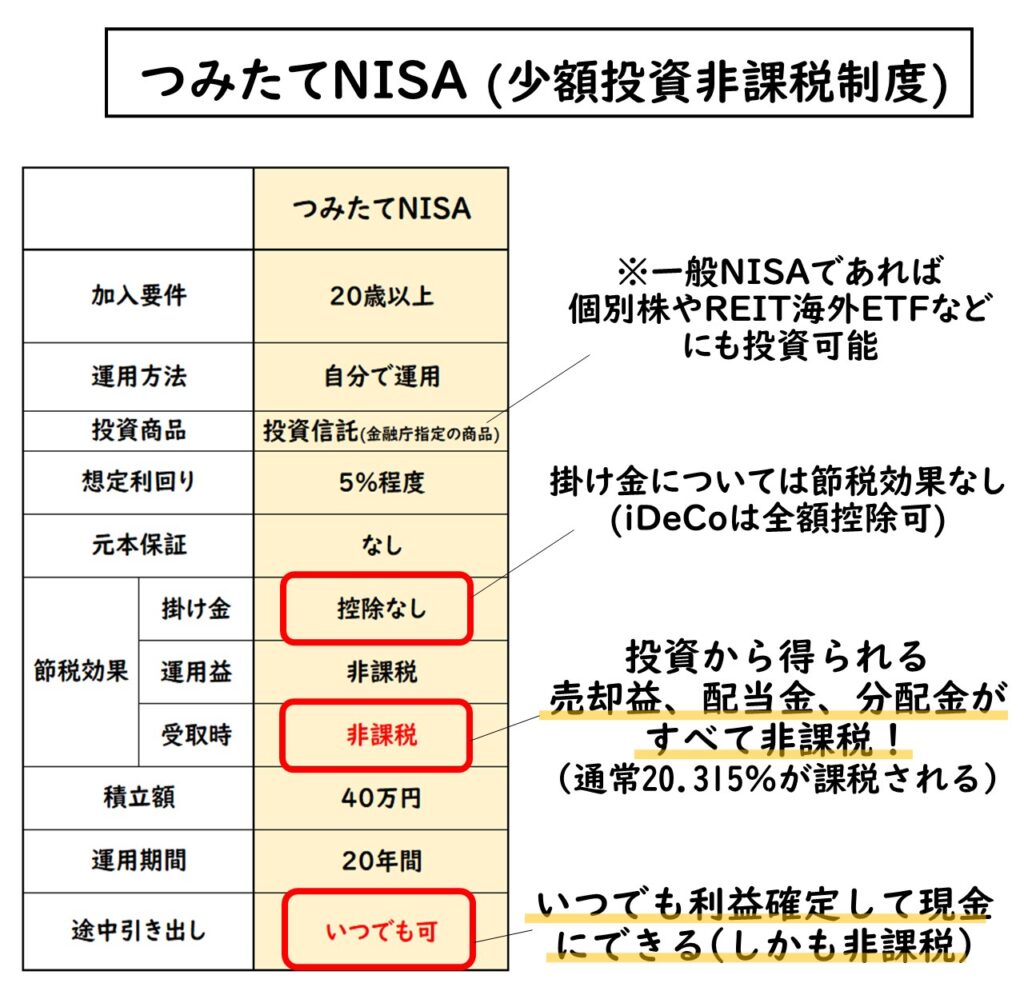

そして、それらの投資信託を「つみたてNISA」を使って運用するのがお勧めです。

つみたてNISAとは毎月一定額(年間40万円が限度)を積み立てで投資することで、最長で20年間を非課税で運用できる制度。

通常株式を売却して得た利益や配当金には約20%の税金がかかります(この金融所得課税は今後増税される可能性がある)が、それが免除されます。配当金や分配金も同様に非課税です。

さらにこの定額積み立ては「ドルコスト平均法」とも呼ばれ、投資タイミングや投資期間といった「時間」を分散してリスクとリターンを平準化できるメリットがあります。20年という長期間では幾度となく株価が下落する局面が訪れると思いますが、そのたびに株数を多く買うことができます。(積立額は定額なので、株価が下がればその分口数を多く購入できることになる)よって長期運用では高い確率でプラスのリターンが期待できます。

つみたてNISAで購入できる投資信託は金融庁が推薦する安全な商品ばかりなので、ハイリスクなものや手数料の高いぼったくり商品は含まれていないので安心です。

つみたてNISAで年間40万円(毎月33,333円)の積立投資。

これこそが最も手軽な、稼いだお金を増やす方法です。

例えば、下図のように、月3.3万円を20年間積み立てた場合、20年後投資元本792万円は1356万円に化けます。(想定利回り5%で計算)

出典:金融庁 資産運用シミュレーション

株価は長期的に右肩上がりで上昇すると仮定したら、長く株式投資を始められる若い人ほどその威力は大きくなるということになります。

まずは証券口座をつくるところからスタートです。

是非始めてみてください。